English

English русский

русский Français

Français Español

Español Deutsch

DeutschIndustrieübersicht der Ventilbranche

Wir sind spezialisiert auf die Entwicklung und Herstellung hochwertiger Ventile und haben uns zum Ziel gesetzt, unseren Kunden exzellente Lösungen für Fluidsteuerungssysteme zu bieten.

Vor dem Hintergrund eines durchschnittlichen Wachstums der industriellen Wertschöpfung von 2,53 % und eines Wachstums der verarbeitenden Wertschöpfung von 2,69 % erreichte die weltweite Produktion von Industrieventilen im Jahr 2019 19,4 Milliarden Stück. Am stärksten stieg der Anteil der Branchen Industrie und Papierherstellung, während die Nachfrage im Öl- und Gassektor vergleichsweise gering ausfiel. Nachfolgend erfolgt eine Analyse der industriellen Struktur der Ventilbranche.

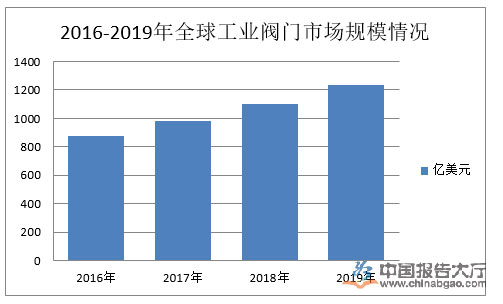

Das anhaltende und stabile Wachstum der Weltwirtschaft hat die Entwicklung der nachgelagerten Industrien für Ventile, darunter Öl und Gas, Energieerzeugung, Wasseraufbereitung, Chemie sowie städtischer Bau, vorangetrieben. Analysen der Ventilbranche zeigen, dass sich die globale Industrie für Ventile rasch entwickelt und auch die Ventilbranche selbst ein starkes Wachstum verzeichnet. Im Jahr 2019 erreichte die weltweite Marktgröße für Industrieventile 123,56 Milliarden US-Dollar.

Die Analyse der Industrieübersicht zeigt, dass der Markt für Industrieventile in meinem Land im Jahr 2019 12 Milliarden US-Dollar erreichte, was 19,5 % des Weltmarktes entspricht. Basierend auf der Entwicklungsdynamik und den Investitionsintensitäten verschiedener Branchen steigt der Anteil des heimischen Marktes am Weltmarkt stetig an. Im Jahr 2020 wird die globale Marktgröße für Industrieventile voraussichtlich etwa 64 Milliarden US-Dollar betragen, wobei der Anteil meines Landes 20–21 % erreichen dürfte. Dies entspricht einer heimischen Marktgröße von ca. 12,8–13,5 Milliarden US-Dollar.

Aus Marktsicht sind die heimischen Ventilunternehmen überwiegend im unteren Segment der Ventilbranche angesiedelt. Ventile in diesem Segment zeichnen sich durch hohe Vielseitigkeit, geringe technische Anforderungen und niedrige Markteintrittsbarrieren aus. Die Branche ist stark umkämpft, die Marktkonzentration gering. Mit der steigenden Anzahl neuer Marktteilnehmer wird der Wettbewerb zunehmen, und die Gewinnmargen im unteren Marktsegment werden sinken.

Aus Unternehmenssicht befindet sich die heimische Ventilbranche in einem beschleunigten Umstrukturierungsprozess, wobei große Ventilhersteller zukünftig als führende Marktteilnehmer hervortreten dürften. Einerseits verlassen kleine und mikrostrukturierte Unternehmen mit weniger standardisierten Abläufen und geringerer Kernkompetenz zunehmend den Markt, während der Marktanteil großer heimischer Ventilunternehmen stetig wächst. Andererseits besteht im Vergleich zu internationalen Marktführern weiterhin erhebliches Wachstumspotenzial (nur Newway erzielt Umsätze von über 2 Milliarden Yuan, etwa 7–8 Unternehmen liegen zwischen 1 Milliarde und 2 Milliarden Yuan). Mit der Erholung des nachgelagerten Marktes und der Steigerung der internationalen Wettbewerbsfähigkeit der Unternehmen wird der Marktanteil führender heimischer Unternehmen, angeführt von Newway, voraussichtlich 2020 weiter steigen, was die Möglichkeit eröffnet, einen global führenden Anbieter im mittleren bis oberen Segment der Industrieventile zu schaffen.

Derzeit konzentrieren sich die heimischen Ventilhersteller vor allem in Zhejiang, Jiangsu und Shanghai. Auf den Märkten Shenzhen, Shanghai, Hongkong und NEEQ sind 26 Ventilunternehmen börsennotiert. Die Analyse der Branche zeigt, dass diese 26 Unternehmen in Größe und Produktspektrum variieren und einen realistischen Einblick in den aktuellen Stand heimischer Ventilhersteller geben. Im Jahr 2019 erzielten 17 der genannten Unternehmen einen Umsatz von über 100 Millionen Yuan, wobei die Newway Group sowohl beim Umsatz als auch beim Nettogewinn führend war.

Mein Land ist derzeit in der Lage, über 3.000 Modelle und 40.000 Spezifikationen von Industrieventilen herzustellen. Dazu zählen Absperrschieber, Absperrventile, Drosselventile, Kegelventile, Kugelhähne, Schmetterlingsventile, Membranventile, Rückschlagventile, Sicherheitsventile, Druckminderventile, Kondensatableiter und Regelventile – insgesamt zwölf Kategorien. Petrochemische und kohlechemische Ventile sowie Ventile für Fernleitungen sind zentrale Bereiche für die Neuproduktentwicklung im Rahmen des 13. Fünfjahresplans.

Insgesamt bleiben die heimischen Industrieventilunternehmen im Vergleich zu ausländischen Wettbewerbern relativ klein, was zu einem fragmentierten Markt führt. Die heimische Ventilbranche zeigt Überkapazitäten im unteren Marktsegment, starke Konkurrenz im mittleren Segment und eine Dominanz ausländischer Unternehmen im oberen und Spezialsegment. Es wird erwartet, dass die zunehmende Prosperität nachgelagerter Industrien die Investitionen in Sachanlagen steigern und dadurch die Nachfrage nach Industrieventilen erhöhen wird. Damit endet unsere Analyse der Struktur der Industrieventilbranche.

Ihre E-Mail-Adresse wird nicht veröffentlicht. Pflichtfelder sind mit einem Sternchen (*) gekennzeichnet.

Kontaktinformationen

Adresse: No. 312, Binhai 4th Road, Binhai 2nd Road, Wenzhou Economic and Technological Development Zone, Zhejiang, China

FAX: +86-577-86901099

AUTO: +86-18267823456

TEL: +86-577-86070000

E-Mail: [email protected](FT Dept. I)

[email protected](FT Dept. II)

[email protected](FT Dept. III)

[email protected](FT Dept. IV)

Copyright © Firma Zhejiang Dico Valve Co., Ltd. Alle Rechte vorbehalten